L’assurance moto, en voilà un sujet important que l’on soit débutant à moto ou expérimenté. L’assurance est d’ailleurs l’une des principales questions qui me revient en off pour me demander ce que j’en pense. Afin de répondre à tout le monde du mieux que je peux, je vais vous présenter un petit billet sur la question. Evidemment, et c’est là où il faut faire attention, les assurances à moto sont établies suivant différents critères. Il y a tellement de critère qu’il est impossible de savoir si Michel au tiers à 90€ par mois est bien assuré pour sa R1250RT ou Véronique à 28€ en tout risque l’est tout autant ou même mieux avec son Beverly 125.

Assurance moto : l’âge du pilote et le type de permis

moto débutant : Honda CBR 500 F

On considère jeune permis, ceux qui ont moins de 2 ans d’expérience. Que le motard ait 18 ans ou 55 ans, moins de 2 ans de permis c’est un débutant. L’expérience de la route pourra donner un avantage au motard de 55 ans, mais c’est plus de la négociation commerciale qu’une certitude. En revanche, le motard de 55 ans aura plus de sagesse au guidon de son deux roues qu’un jeune motard de 20 ans. Ensuite, il existe différentes catégories de permis moto : A1, A2 et le A.

Permis moto A1 : pour qui et pourquoi ?

Le permis A1 s’oriente pour les personnes ayant au minimum 16 ans et qui veulent piloter un 125cc. 125cc dont la puissance ne peux excéder 11 kW et doit respecter un rapport puissance/poids inférieur à 0,1 kW par kilogramme. Le permis moto A1 permet de piloter un 125cc et de débuter sur la route.

- Le pilote doit être âgé(e) d’au moins 16 ans

- Réussite de l’épreuve du code de la route et l’épreuve théorique générale moto

- Justifier 20 heures de leçons, dont 8 sur piste et 12 sur route pour être autorisé à passer l’examen du permis A1

Permis moto A2 : pour qui et pourquoi ?

Le permis moto A2 s’oriente vers les candidats majeurs et qui veulent piloter directement une moto gros cube. Ce gros cube doit dispose d’une puissance inférieure à 35kw et dont le rapport puissance/poids soit inférieur à 0,2 kW/kg et qui ne soit pas issue d’un modèle développant plus de 70 kW. En gros il est possible de brider une moto pour qu’elle puisse entrer dans ces obligations. Il ne faut pas que la question soit plus puissante que 95cv initialement, sinon elle ne sera pas conforme pour les permis moto A2.

- Le pilote doit être âgé d’au moins 18 ans

- Réussite de l’épreuve du code de la route et l’épreuve théorique générale moto

- Justifier 20 heures de leçons, dont 8 sur piste et 12 sur route pour être autorisé à passer l’examen du permis A2

Permis moto A : pour qui et pourquoi ?

Pour obtenir le permis A et ainsi avoir la jouissance d’une moto sans restriction de puissance, il faut obligatoirement dispose du permis moto A2 pendant 2 ans et avoir effectué une formation de 7 ans afin d’atteindre ce permis A.

- Le pilote doit être titulaire du permis A2 depuis plus de 2 ans

- Le pilote être âgé de 20 ans minimum

- Justifier d’une attestation de formation de 7 heures délivrée par une école de conduite

Le choix du type de moto sera déterminant pour les assurances

CB1000R rouge 2018

Evidemment que cette moto roadster gros cube donne envie, mais malheureusement, sans l’accord d’une société d’assurance, il ne sera pas possible d’être à son guidon sans montrer patte blanche. Effectivement, si seulement 1,6% du trafic routier, les motard représente près de 19% des tués sur la route. Il est donc primordial d’avoir une bonne assurance. tout le monde ne meurt pas sur les routes, mais il est possible d’y perdre un orteil ou deux, ce qui peut avoir des conséquences sur votre quotidien ou votre travail. Pour autant, ne sont pas forcément exclues les motos roadsters, les motos sportives, les motos customs, etc. tout dépend de la cylindrée. Plus elle sera forte en cylindrée plus elle sera puissante, et comme on dit chez les motard : étape par étape.

Quelle moto pour le permis A2 en attendant le permis moto A ?

BMW F750GS chez BMW Motorrad Cannes

Il existe un grand nombre de moto vraiment plaisante à rouler, même en permis A2. Voici quelques exemples : Honda 500X, Honda NC750X DCT, Honda CB650R, Honda CB500F, Honda CBR500R, Honda CMX500, Yamaha R3, Yamaha R7, Yamaha MT 09 SP, Yamaha MT 09, Yamaha MT 07, Yamaha MT 03, Yamaha XSR 900, Yamaha XSR 700, Yamaha Tracer 7 et 7 GT, Ducati Multistrada V2, Ducati Monster, Ducati Super Sport 950, Ducati Hypermotard 950, etc.

Lex prix de la mensualité de l’assurance est-il le seul critère à prendre en compte lors d’une souscription à l’assurance moto ?

Essai moto roadster Yamaha MT 09 (standard)

Votre choix est maintenant arrêté sur un modèle. vous l’avez essayé en concession, maintenant ne reste plus qu’à trouver une compagnie d’assurance qui veuille bien pour recevoir en vous imposant des règles. Le prix de la mensualité est un point important, mais dites vous bien qu’une assurance à 100€ / mois et une autre à 150€ / mois n’offrira pas les même garanties. Il est important voir primordial de bien lire son contrat d’assurance.

Un véhicule neuf = tout risque obligatoire

Ducati Monster 2017 permis A2 : 797

Ne jouez pas avec le feu en ne prenant pas une garantie tout risque lorsque vous prenez un véhicule neuf. C’est vrai que le tout risque peut doubler la cotisation mais ça vous permet de dormir sur vos deux oreilles. on entend souvent « c’est bon, je suis assuré contre le vol, ça suffit ! »… ok, mais demain, vous perdez le contrôle de votre moto à cause de gravier sur la chaussée, vous tombez et vous voiler les disques avant, le guidon, les sélecteur et la moto est rayée sur le côté… si vous êtes au tiers c’est pour votre pomme. En tout risque, vous n’avez que le prix de la franchise à payer. Est-ce que l’on sort la calculatrice ?

Occasion de plus de 5 ans et ou fortement kilométrée = assurance au tiers

moto débutant : Kawasaki ER6

Evidemment que vous y tenez à votre moto, vous venez de passer le permis moto, vous avez pris un équipement complet et vous avez envie d’en profiter de votre moto maintenant. Mais une moto à une valeur et certaines motos ne valent pas grand chose. Une moto neuve à 6000€ ne vaudra plus grand chose après la 5ème année et se pose alors l’intérêt d’opter pour une assurance tout risque. si vous payer deux fois la moto en 2 ans, est-ce que ça vaut vraiment le coût ?

Les garanties du pilote : le plus important de tout

Accident de la route

Le plus important ce sont les garantie du pilote. Il faut prendre les niveaux supérieurs à chaque fois et bien lire à quoi ça correspond. il y a des assurances qui n’y connaissent rien en matière de moto qui vont proposer du dédommagement à partir du moment où l’on perd un membre seulement (M**F est vraiment minable, évitez M**F si possible) là où d’autres compagnie vous vous dédommager pécuniairement parlant à partir de 10% d’incapacité physique : impossible de plier un doigt ou de tendre complètement un bras. Les assurances du pilotes sont complémentaires mais doit être prise au maximum pour moi, c’est mon meilleur conseil et ne vous fiez pas à l’enseigne. Elles peuvent très bien avoir bonne réputation comme la M**F ce n’est pas pour autant celle qui vous couvrira le mieux en cas de pépin. Après libre à vous de faire comme bon vous semble, moi je vous donne des conseils…

La franchise, dernier point important

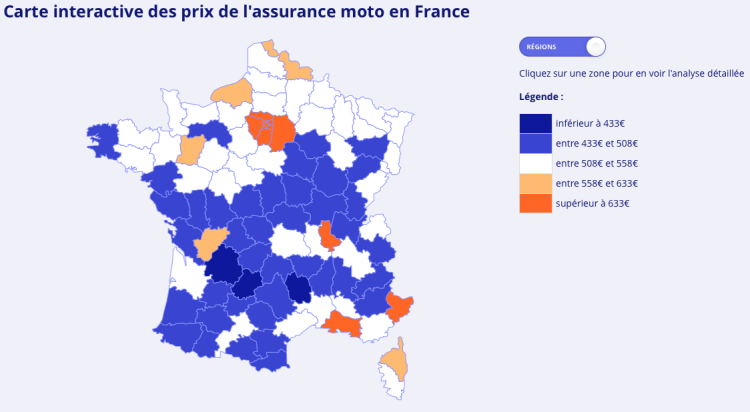

Carte de France des prix d’assurance moto-2018

La franchise aux yeux d’une compagnie d’assurance c’est le montant forfaitaire à votre charge suite à un sinistre si vous êtes en tord ou suite à un vol. En général plus une franchise est élevé moins le prix de la mensualité est importante et inversement. Il faut se mettre en situation pour bien comprendre.

Cas école : demain, vous glissez à l’arrêt dans une station essence. Vous cassez un sélecteur, le pare-brise de la moto est touché, un carénage est brisé également. Montant des frais : 900€ HT + main d’oeuvre.

- Cas école numéro 1 : Monique, bien qu’elle soit en tout risque, décide de faire les réparation toute seule car la franchise est de 850€, il y a trop de formalité à remplir. Elle a une mensualité de 85€ / mois

- Cas école numéro 2 : Didier, lui aussi en tout risque, décide de faire jouer son assurance car il est effectivement en tout risque. il lui restera à sa charge 125€ de franchise. Il a une mensualité de 135€ / mois

A votre avis, qui est le mieux assuré en fin de compte ? C’est pour ça qu’il faut bien prendre en compte le montant de la franchise suivant la situation. il est primordial également de prendre les assurances pilote et passager complémentaire. Il peut être intéressant d’avoir l’assistance 0km, mais attention en général le prêt du véhicule en cas de besoin ne sera pas une moto mais une voiture, renseignez-vous bien à ce niveau là ! Avez vous le permis B ?

En résumé pour savoir si l’on est bien assuré

- Montant de la mensualité suivant la moto sélectionnée

- Prendre en compte les assurances complémentaires pour le pilote et passager, toujours au niveau maximum

- Prendre l’assistance juridique et l’assistance 0km pour quelques centimes de plus tous les mois

- Prendre en compte le montant de la franchise. Elle elle est haute moins vous aurez envie de faire jouer l’assurance en cas de pépin

- L’assureur doit être facile à joindre, 24/7

- On évitera les courtiers en premier temps pour des raisons de facilité de mise en contact !